Nhập cư thành công là mục đích cuối cùng của nhà đầu tư EB-5, tuy nhiên, được hoàn vốn đầy đủ cũng là một yếu tố quan trọng đối với nhiều nhà đầu tư, vậy, cần chú ý đến các yếu tố nào?

Về cơ bản, hai yếu tố thành công nhập cư và an toàn về mặt tài chính luôn đi song song với nhau. Một dự án thành công về mặt tài chính sẽ tạo ra đủ việc làm cần thiết để đáp ứng điều kiện nhận thẻ xanh cho cả gia đình nhà đầu tư EB-5. Để đảm bảo được những thành công đó, bạn cần xem xét, thẩm định cẩn thận những yếu tố sau đây để tránh làm mất khoản đầu tư EB-5 của mình.

Thẩm định chủ dự án EB-5

Hầu hết các dạng đầu tư EB-5 được cấu trúc dưới dạng khoản vay. Điều này tạo nên nỗi băn khoăn rằng, liệu chủ dự án có đáp ứng được việc hoàn trả lại khoản vay đúng với thời hạn đề ra hay không?

Để xác định được liệu đây có phải một đối tượng đi vay phù hợp hay không, bạn nên xem xét đến hồ sơ, lý lịch của chủ dự án EB-5 này cũng như số dự án thành công của người này. Ngoài ra, bạn cũng cần xem qua lịch sử vay và thanh toán khoản vay của người này, cũng như có từng gặp phải tình trạng vỡ nợ hay chưa và cuối cùng là xem tài sản thế chấp của họ khi vay. Cụ thể hơn, cần xem qua những điều thiết yếu sau đây trong lý lịch chủ dự án.

1. Kinh nghiệm phát triển dự án EB-5

Một trong những điều quan trọng nhất để suy xét xem chủ dự án EB-5 này có phải đơn vị uy tín hay không là đánh giá kinh nghiệm thực tế của họ. Bạn cần xem chủ dự án này đã hoàn thành bao nhiêu dự án tương tự. Tuy những thành công trong quá khứ không phản ánh được độ thành công trong tương lai, nhưng đây là một yếu tố đáng xem xét vì thành tích sẽ chứng minh được chủ dự án EB-5 biết lập kế hoạch và vận hành các dự án của mình. Nếu công ty đại diện vẫn còn khá mới mẻ, nhà đầu tư EB-5 nên xem qua lịch sử hành nghề của người quản lý công ty.

2. Hồ sơ vay và lịch sử hoàn vốn EB-5

Một cách khác để hiểu rõ chủ dự án EB-5 chính là kiểm tra lịch sử tài chính của họ trong việc vay và hoàn trả khoản nợ. Đây là yếu tố trực diện ảnh hưởng đến khả năng hoàn vốn của nhà đầu tư EB-5. Lưu ý, nếu công ty vay vốn chưa từng có lịch sử tài chính trên thì bạn nên cân nhắc lại nhiều hơn, bởi sẽ không có gì đảm bảo rằng họ sẽ hoàn trả khoản vay đúng hạn. Đặc biệt, nhà đầu tư EB-5 nên chú ý đến các trường hợp phá sản, bị tịch thu tài sản hoặc các vấn đề khác tương tự trước đây.

3. Giá trị của tài sản thế chấp

Đối với khoản đầu tư được cấu trúc dưới dạng khoản vay, tài sản thế chấp vô cùng quan trọng vì giá trị của nó càng cao thì chủ dự án này có chất lượng hồ sơ càng đáng tin cậy hơn. Việc có tài sản thế chấp mang đến cảm giác an tâm hơn cho nhà đầu tư EB-5 vì nếu chủ dự án không có khả năng hoàn trả khoản nợ, nhà đầu tư EB-5 có thể sử dụng pháp lý lên tài sản thế chấp ban đầu. Tuy nhiên, tài sản thế chấp khá đa dạng. Thực tế, tài sản thế chấp càng đa dạng càng tốt.

4. Theo dõi dự án EB-5

Một số chi tiết của dự án sẽ phản ảnh được chất lượng của chủ dự án EB-5. Nếu một dự án không được tài trợ vay vốn từ ngân hàng hay một tổ chức nào, điều đó có thể mang lại rủi ro vì không có lịch sử tín dụng, khiến dự án trở nên không mấy uy tín. Ngoài ra, bạn cần xem xét xem liệu chủ đầu tư dự án có nguồn tài chính sẵn sàng để đảm bảo nguồn vốn đến khi hoàn thiện dự án hay chưa.

Nhà đầu tư EB-5 cũng nên tìm hiểu bên vay có vốn sở hữu riêng trong dự án hay không? Nếu câu trả lời là không, nhà đầu tư nên chú ý vì có thể sẽ phải gánh chịu mọi rủi ro. Mặt khác, cần nghiên cứu xem dự án thuộc một thị trường đang phát triển hay một thị trường đang suy thoái vì điều này có thể ảnh hưởng đến sự thành công hay thất bại của dự án, quyết định xem nhà đầu tư EB-5 và phần vốn của họ liệu sẽ sinh lời hay thua lỗ. Một lưu ý khác là nhà đầu tư nên theo dõi rằng, liệu dự án đã tiến hành xây dựng hay chưa, bởi một số dự án EB-5 vẫn còn mắc kẹt trong giai đoạn lập kế hoạch dẫn đến tình trạng chưa rõ ràng về khoản tiền đầu tư liệu có đủ hay không. Nếu khoản đầu tư rót vào một dự án không được hoàn thiện xây dựng, nhà đầu tư EB-5 sẽ mất trắng số tiền đó.

5. Tính minh bạch của chủ đầu tư và dự án EB-5

Sự minh bạch là yếu tố then chốt quyết định chất lượng của người vay vốn EB-5. Bạn cần nắm rõ mọi thông tin về chủ dự án đầu tư. Nếu một người vay minh bạch, họ không có lý do gì để giấu giếm thông tin cá nhân. Ngược lại, nếu có bất cứ hành vi che giấu nào, bạn không nên cân nhắc về chủ dự án này thêm nữa.

Chi phí tài trợ

Nếu thẩm định chủ dự án EB-5 sẽ phản ánh được chất lượng của chủ dự án thì chi phí tài trợ là một yếu tố để xem xét tính rủi ro của dự án.

1. Lãi suất

Ngân hàng và các tổ chức cho vay sẽ ấn định lãi suất dựa trên mức độ rủi ro mà họ nhận thấy được. Nếu dự án có nhiều rủi ro thì mức lãi suất này càng được ấn định cao hơn. Dựa trên điều này, nếu bạn so sánh khoản tài trợ giữa các dự án với nhau, bạn sẽ nhận thấy được dự án nào tồn tại nhiều rủi ro hơn.

2. Vị trí tài trợ trong nguồn vốn

Khoản vay cao cấp sẽ được nằm ở vị trí đầu tiên, điều này có nghĩa là khoản vay này sẽ được hoàn trả đầu tiên và có rủi ro thấp nhất. Bằng cách nhìn vào nguồn vốn cấp bậc này, bạn có thể đánh giá được nguồn tiền EB-5 phù hợp nằm ở đâu cũng như rủi ro khoản vay dựa trên cấp bậc.

Nếu một dự án không thể đảm bảo toàn bộ nguồn tài chính, dự án sẽ tìm thêm khoản vay bổ sung từ khoản vay theo cấp bậc. Khoản vay này có thể xuất phát từ ngân hàng hay bất kỳ đơn vị cho vay nào. Chú ý, khoản vay ở tầng lửng sẽ có nhiều lãi suất hơn vì nó sẽ đối mặt với rủi ro cao hơn so với khoản vay cao cấp bởi nếu dự án gặp trục trặc, khoản vay cao cấp sẽ được hoàn trả nợ đầu tiên và những cấp bậc sau thì không rõ có nhận lại đủ số tiền đã cho vay hay không.

3. Minh bạch tài chính

Toàn bộ vốn cần thiết của dự án phải được trình bày minh bạch cho nhà đầu tư EB-5 trước khi họ quyết định rót vốn đầu tư. Bạn cần xem xét nguồn vốn của chủ đầu tư một cách kỹ lưỡng, ví dụ như số vốn họ đã bỏ ra để sở hữu đất để đảm bảo rằng chủ đầu tư không thổi phồng số tiền lên so với mức thực tế mà họ có.

Đôi khi, khoản vay EB-5 được giới thiệu như một khoản nợ cao cấp, nhưng thực tế khoản vay EB-5 bắt đầu dưới dạng khoản nợ cấp 02 và cần đạt được nhiều cột mốc khó xảy ra để trở thành khoản nợ cao cấp. Ngoài ra, vốn EB-5 cũng có thể trở thành một khoản vay cao cấp nhưng phụ thuộc vào một khoản vay cao cấp khác hoặc một nguồn tài trợ khác nếu khoản vay không đáp ứng được tính liên tục của dự án.

Nhà đầu tư EB-5 nên xem xét cẩn thận các tài liệu tài chính và tài liệu pháp lý của dự án EB-5 để đảm bảo được rằng chủ đầu tư và Trung tâm vùng hoàn toàn minh bạch về tài chính. Nhà đầu tư cũng nên quan tâm và tham vấn cẩn thận về vốn sở hũu của chủ đầu tư là tiền mặt hay giá trị bất động sản cũng như vị trí của khoản vay trong nguồn vốn và liệu vị trí này có thể thay đổi hay không. Lưu ý, nhà đầu tư sau khi tham vấn nên nhận được câu trả lời dưới dạng văn bản để tiện đối chiếu về sau.

Đầu tư thông qua Trung tâm vùng AVSEB-5

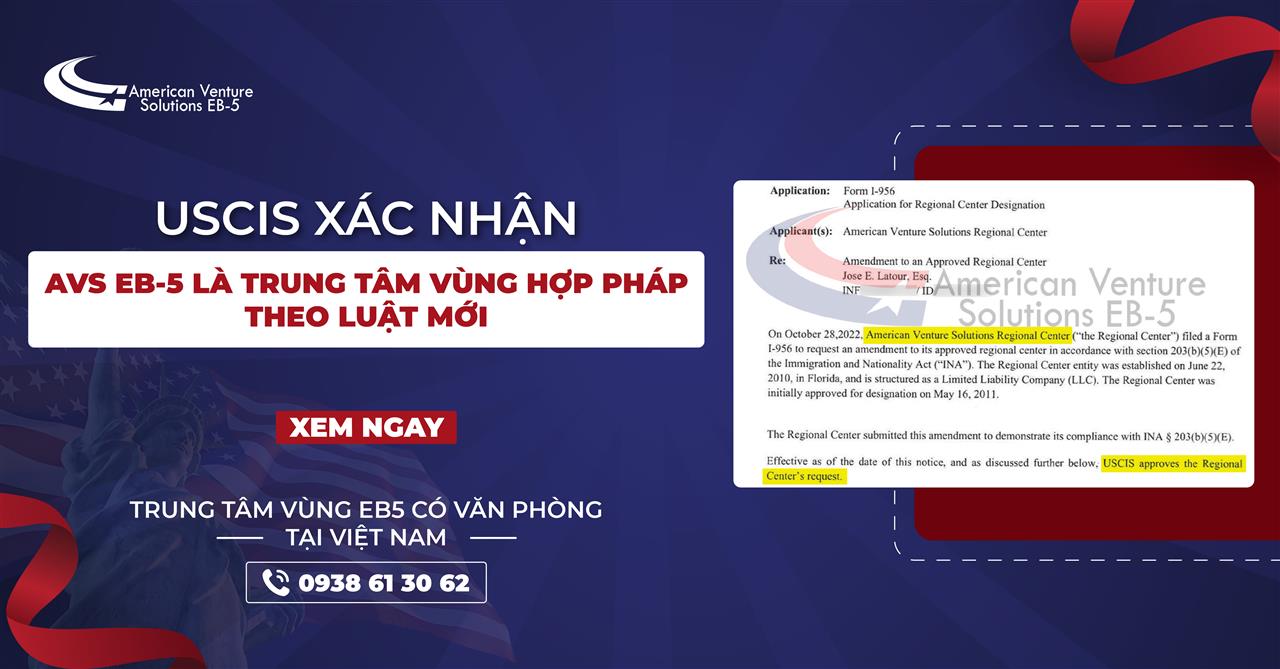

Đứng trước nhiều băn khoăn về lộ trình hoàn vốn EB-5, Trung tâm vùng AVSEB-5 là giải pháp hiệu quả nhất giúp nhà đầu tư khi là đơn vị duy nhất độc quyền kêu gọi vốn cho dự án chuẩn TEA thuộc tập đoàn tỷ phú Lidemann, một tập đoàn tiềm lực nhất trong ngành EB-5 để hoàn vốn trực tiếp không qua trung gian hay bất kỳ bên thứ ba nào cho nhà đầu tư EB-5 Việt Nam. Với kinh nghiệm hơn 30 năm trong lĩnh vực di trú, đội ngũ luật sư, chuyên gia tại Trung tâm vùng AVSEB-5 là người bạn đồng hành, là cố vấn đáng tin cậy nhất chấp cánh cho ước mơ nhập cư Mỹ của nhà đầu tư EB-5.

Trung tâm vùng AVSEB-5 tự hào là Trung tâm vùng được chính USCIS chỉ định, là Trung tâm vùng duy nhất có văn phòng đặt tại Việt Nam nhằm kịp thời giải đáp, hỗ trợ cho nhu cầu tham vấn trực tiếp của nhà đầu tư với tiêu chí hành nghề minh bạch, cung cấp thông tin chính xác nhằm nâng bước gia đình Việt chạm tay vào “giấc mơ Mỹ”.

Mọi thắc mắc liên quan đến Chương trình đầu tư định cư EB-5 và dự án EB-5 River Oak, xin vui lòng liên hệ 0938613062 hoặc vietnam@avseb5.com.

Trung tâm vùng AVSEB-5

Tags: EB5, DỰ ÁN EB5, TRUNG TÂM VÙNG, TEA, ĐẦU TƯ EB5, VỐN EB5, USCIS, HOÀN VỐN EB5,