Mua nhà ở Mỹ không hề dễ dàng, nhất là khi thiếu một yếu tố quan trọng như điểm tín dụng. Nhưng liệu vẫn có cách nào để sở hữu căn nhà mơ ước?

Mua nhà ở Mỹ là một trong những quyết định tài chính quan trọng nhất đời người. Tuy nhiên, nếu không có điểm tín dụng, nhiều người băn khoăn liệu họ có mua được nhà ở Mỹ hay không? Trong bài viết này, chúng ta sẽ tìm hiểu xem liệu một người không có điểm tín dụng có thể mua nhà ở Mỹ hay không, những lựa chọn tài chính thay thế và các bước cần thực hiện để đạt được mục tiêu này.

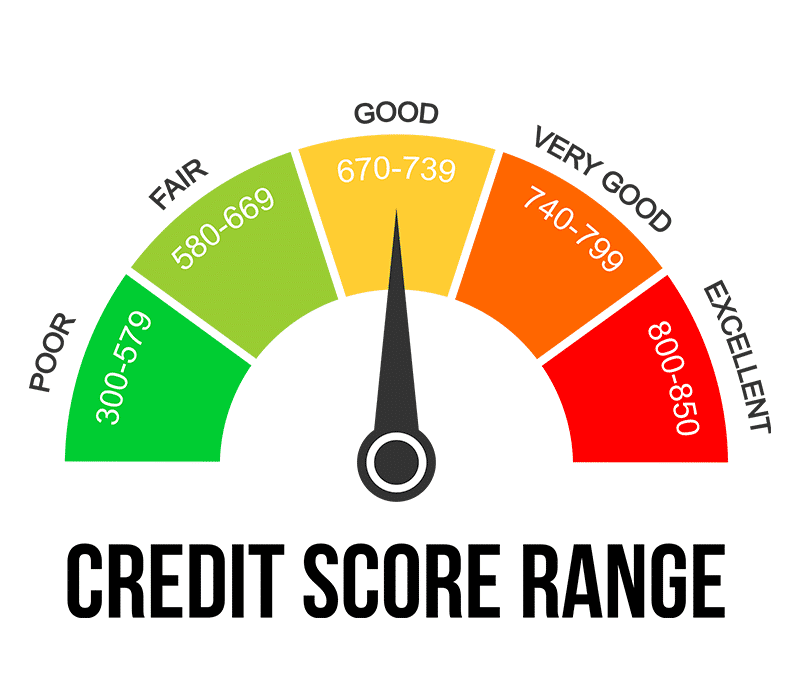

Điểm tín dụng ở Mỹ là gì? Vì sao điểm tín dụng Mỹ quan trọng?

Điểm tín dụng (Credit Score) là một con số thể hiện mức độ tín nhiệm tài chính của bạn, dựa trên lịch sử vay nợ và thanh toán các khoản tín dụng trong quá khứ. Tại Mỹ, điểm tín dụng thường dao động trong khoảng 300 đến 850 điểm, và tất cả các công ty tài chính, ngân hàng ở Mỹ đều dựa trên điểm tín dụng để đánh giá mức độ tin cậy khi cho bạn vay tiền.

Một điểm tín dụng cao (khoảng trên 700 điểm) có thể giúp bạn được duyệt cho vay dễ dàng hơn, có nhiều lựa chọn tài chính hơn khi mua nhà hoặc nhận được lãi suất thế chấp thấp hơn, giúp bạn tiết kiệm được hàng nghìn USD trong suốt thời gian vay.

Điểm tín dụng thể hiện mức độ tin cậy của bạn trong tài chính

Tuy nhiên, nếu không có điểm tín dụng, bạn cũng có thể mua nhà ở Mỹ bằng một số phương án thay thế khác.

Những cách mua nhà ở Mỹ khi không có điểm tín dụng

- Mua nhà ở Mỹ bằng tiền mặt (Cash Purchase)

Nếu bạn có tiền mặt, cách đơn giản nhất để bạn mua nhà ở Mỹ mà không cần điểm tín dụng là thanh toán toàn bộ bằng tiền mặt. Bạn sẽ tránh được quá trình kiểm tra tín dụng và các thủ tục liên quan đến vay thế chấp. Ưu điểm của cách này là không cần điểm tín dụng, không phải trả lãi suất và giúp quy trình mua nhà trở nên nhanh chóng hơn.

Mua nhà tại Mỹ bằng tiền mặt là cách đơn giản nhất nếu không có điểm tín dụng

Tuy nhiên, loại hình này cũng có một số nhược điểm nhất định. Bạn cần phải có một số tiền lớn ngay lập tức và mất cơ hội đầu tư số tiền đó vào một lĩnh vực khác có khả năng sinh lời cao hơn.

- Sử dụng các chương trình vay không cần điểm tín dụng

Một số công ty tài chính ở Mỹ cung cấp khoản vay thế chấp cho những người không có điểm tín dụng hoặc có điểm tín dụng thấp. Nổi bật trong số đó có thể kể đến một số khoản vay như sau:

- Vay FHA (Federal Housing Administration Loan): FHA loan là một chương trình hỗ trợ người mua nhà lần đầu, cho phép vay với số tiền đặt cọc (down payment) thấp và ít yêu cầu về điểm tín dụng. FHA yêu cầu người vay chỉ cần đặt cọc 3,5% và có thể được xem xét dựa trên hóa đơn đã thanh toán như tiền điện, tiền gas thay vì điểm tín dụng.

- Vay USDA (United States Department of Agriculture Loan): Chương trình này hỗ trợ người mua nhà ở vùng nông thôn hoặc vùng ngoại ô, không yêu cầu đặt cọc, điểm tín dụng nhưng người vay vẫn cần chứng minh được tài chính.

- Vay VA (Veterans Affairs Loan): Đây là khoản vay dành cho những cựu quân nhân hoặc những người đang phục vụ trong quân đội Mỹ. VA có nhiều lợi ích nổi bật như không cần đặt cọc, không cần điểm tín dụng và lãi suất thấp hơn so với các khoản vay thông thường.

Mỹ có nhiều khoản vay để hỗ trợ người mua nhà không cần điểm tín dụng

- Tìm người đồng ký tên

Một cách khác để mua nhà nếu không có điểm tín dụng là tìm một người có điểm tín dụng tốt đứng ra bảo lãnh cho khoản vay của bạn. Người đồng ký tên sẽ chịu trách nhiệm thanh toán nếu bạn không thể trả nợ. Cách này có một số ưu điểm như không cần bạn phải có điểm tín dụng, và bạn cũng có thể nhận được mức lãi suất thấp hơn.

Đồng ký tên có thể mang lại nhiều rủi ro

Tuy nhiên, điều này có vẻ như khó thực hiện vì người đồng ý ký tên phải thanh toán khoản vay mua nhà nếu như bạn không đủ khả năng. Một vấn đề khác rằng mối quan hệ của bạn có thể ảnh hưởng nếu có vấn đề tài chính phát sinh.

- Mua nhà theo hợp đồng dạng thuê-mua

Một số chủ nhà có thể đồng ý bán nhà theo hình thức "Rent-to-Own" (dạng thuê-mua), nghĩa là bạn sẽ thuê nhà trong một thời gian nhất định trước khi có quyền mua lại căn nhà đó. Một phần tiền thuê hàng tháng sẽ được tính vào khoản thanh toán mua nhà trong tương lai.

Ưu điểm của loại hình này là bạn không cần phải có điểm tín dụng ngay lập tức, có thêm thời gian xây dựng điểm tín dụng trong khi vẫn sống trong căn nhà mơ ước. Nhưng người mua có thể chịu rủi ro như giá mua nhà có thể cao hơn giá thị trường hoặc, nếu không đủ điều kiện tài chính sau thời gian thuê, bạn sẽ không được lấy lại số tiền thuê nhà trước đó.

Mọi thắc mắc liên quan đến Chương trình đầu tư định cư EB-5 và dự án EB-5 River Oak, xin vui lòng liên hệ 0938613062 hoặc vietnam@avseb5.com.

Trung tâm vùng AVSEB-5

Tags: EB5, DỰ ÁN EB5, TRUNG TÂM VÙNG,